Oglas

Nekoč v preteklem letu sem imel bonitetno oceno v razponu 300. To je presenetljivo. To je ocena, ki bi jo pričakovali, če bi pravkar vložili stečaj. Ne bojim se priznati, saj sem v približno šestih mesecih zvišal to oceno na skoraj 700.

Izboljšanje kreditne ocene Kako izboljšati in nadzirati kreditno oceno z uporabo tehnologijeVaš kreditni rezultat lahko ima velik vpliv na vaše finančno življenje. Pojasnimo, kako se izračuna in kako lahko to izboljšate. Preberi več ni treba, da je zapleten in prepleten postopek. Z nekaj preprostim vedenjem in dejanji lahko hitro povečate svojo bonitetno oceno v samo nekaj kratkih mesecih. To sem storil s temi šestimi koraki in tako lahko tudi vi.

Ta priročnik vsebuje informacije kreditnih uradov in cenjenih kreditnih institucij, zato je bolj zanesljiv kot vse, kar boste našli na katerem koli forumu ali majhnem spletnem spletnem dnevniku. Poleg tega, da se boste naučili izboljšati rezultat, boste našli veliko virov, ki vam lahko pomagajo. Torej začnimo zvišati to bonitetno oceno!

1. Razumevanje svoje kreditne uporabe

Najpomembnejši dejavnik vaše kreditne ocene je nekaj, kar imenujemo izkoriščenost kreditov.

Sliši se zapleteno, vendar ni.

Izkoriščenost kreditov je razmerje med razpoložljivim kreditom (vsemi vašimi kreditnimi limiti) in celotnim porabljenim kreditom (vsemi vašimi kreditnimi zneski). Ko svoje preostale zneske razdelite na kreditne limite in pomnožite s 100%, morate imeti številko manj kot 30%. To predstavlja „zdravo“ uporabo kreditov. To vodi tudi do zelo visoke bonitetne ocene.

Ena največjih agencij za kreditno poročanje, Experian, to razlaga tako:

… Eden najpomembnejših dejavnikov pri bonitetnih ocenah je, kako blizu so vaši zneski do kreditnih limitov. Kreditni rezultati seštejejo omejitve in stanja na obračunskih obračunih, da se izračuna vaše skupno razmerje med bilanco in stopnjo izkoriščenosti. Višja kot je vaša stopnja izkoriščenosti, večji bo negativni vpliv na vaše rezultate.

Verjetno mislite, da je hiter način za takojšen dvig ocene le izplačati vsako kreditno kartico in jih nikoli ne uporabljate, kajne? To je pravzaprav narobe. Verjeli ali ne, 0-odstotna izkoriščenost je pravzaprav slaba stvar.

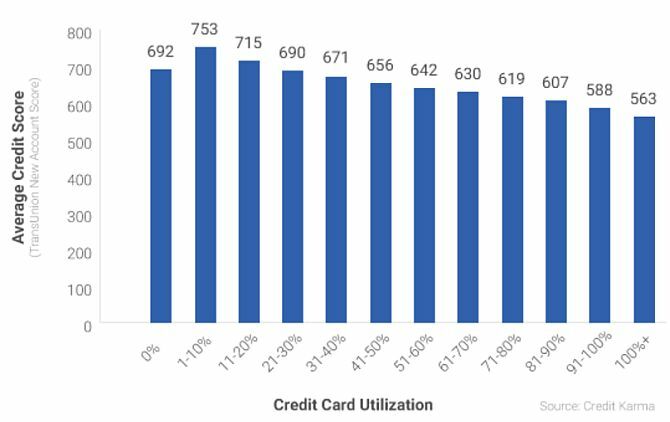

Leta 2016 je dr. Kreditna Karma Takoj ugotovite svojo bonitetno oceno brez plačila s kreditno karmo Preberi več pregledal bonitetne ocene glede na izkoristek svojih 15 milijonov članov in odkril zelo zanimiv vzorec.

Ljudje z 0% izkoriščenostjo kreditov so dejansko imeli slabši kreditni rezultat od tistih z 1–20% izkoriščenosti.

Kaj to pomeni? Pomeni to Če želite sestaviti bonitetno oceno, bi morali imeti veliko razpoložljivih kreditov, ki jih ne uporabljate, vendar poskusite uporabiti od 1% do 20% te skupne omejitve.

Preostala dejanja v tem članku morajo biti prilagojena vašim razmeram in trenutnim razmerjem izkoriščenosti. Nihče ne izhaja iz iste situacije. Na primer:

- Če ste izpisali pet kreditnih kartic z omejitvijo 4000 USD, ste 100-odstotno izkoriščeni.

- Mogoče imate eno samo kreditno kartico z omejitvijo 500 USD in jo uporabljate za nakup živil v vrednosti 300 dolarjev vsak mesec. Tudi če ga plačate v celoti, lahko izkoriščenost niha med 0% do 60%, odvisno od tega, kdaj kreditni urad potegne svoje podatke.

- Mogoče porabite le 20% razpoložljivega kredita, občasno pa zamudite študentsko posojilo oz hipotekarna plačila Najboljši spletni hipotekarni kalkulatorji in kako jih uporabitiUgotoviti, koliko vas bo dolgoročno stala hipoteka, je lahko težko, vendar ti kalkulatorji olajšajo, ne glede na to, koliko informacij imate. Preberi več . Vaša situacija zahteva popolnoma drugačen nabor dejanj.

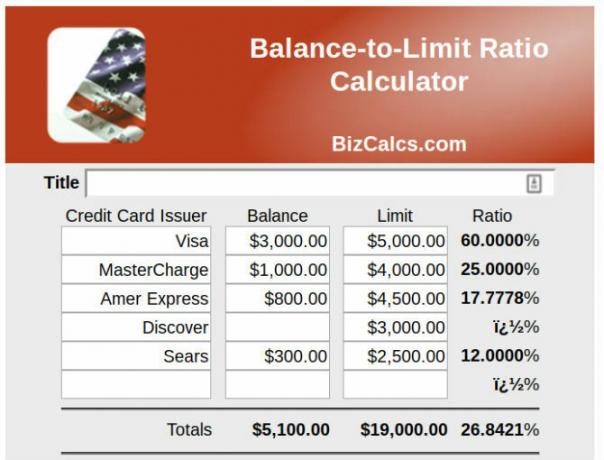

Najboljši način za začetek tega postopka je, preden nadaljujete s tem člankom določite svojo porabo kredita. Lahko seštete vse svoje kreditne kartice in posojila, jih razdelite na najvišje limite na teh računih in pomnožite s 100%. Lahko pa uporabite eno od spodnjih orodij.

Pomoč pri uporabi kreditov

Ne skrbite, da bi sami poskušali ugotoviti porabo kredita. Na voljo je veliko virov, ki vam bodo pomagali izračunati.

- BizCalcs.com je spletna stran, na kateri se nahaja izbor kalkulatorji za osebne finance Najboljši osebni finančni in proračunski kalkulatorji za upravljanje svojih izdatkovNakup finančnih sredstev je lahko težaven, če pa imate pri roki prave številke, je to veliko lažje. Ne glede na vaš finančni položaj, imamo potrebne kalkulatorje. Preberi več za pomoč pri finančnih odločitvah in oblikovanju proračuna. Tu boste našli to enostavno uporabo kalkulator porabe kredita. Vpišite vse svoje salde in kreditne limite, kalkulator pa pustite, da naredi vse ostalo.

- Kreditna Karma je priljubljen, ko gre za spremljanje vašega kreditnega stanja. Na spletnem mestu ni le prikazan vaš skupni kreditni rezultat, ampak vam daje tudi vašo skupno uporabo kreditov, izvlečeno neposredno iz vašega kreditnega poročila. Ročni izračun ni potreben!

Seveda je uporaba kreditov dovolj preprosta, da se lahko lotite sami preprosta preglednica 15 Predloge za preglednice Excela za upravljanje vaših financVedno spremljajte svoje finančno zdravje. Te brezplačne predloge preglednic Excel so orodja, ki jih potrebujete za upravljanje svojega denarja. Preberi več in malo časa. Vzeti čas, da ugotovite, kje stojite s svojim kreditom, je prvi prvi korak k temu, da ga uredite.

2. Poravnajte se s svojimi dolžniki

Spuščanje moje bonitetne ocene na 300-ih se morda zdi grozljiva ideja, vendar sem imel načrt. Vprašanje je bilo v tem, da sem moral pustiti svoj rezultat, da bom lahko začel delati na njegovem izboljšanju. Naj razložim svojo situacijo in morda vam bo pomagalo, da boste bolje razumeli svoje.

Skozi kombinacijo poraba več kreditnih kartic Poiščite najboljše ponudbe kreditnih kartic na spletu s temi 10 super jezikiNe glede na to, ali iščete bonuse za prijavo, vračilo denarja, programe za nagrajevanje ali popuste zvestobe, smo vam na voljo. Tukaj je 10 spletnih mest, ki vam bodo pomagala najti najboljše ponudbe kreditnih kartic. Preberi več medtem ko smo se na fakulteti in naši družini približno deset let po diplomi znašli v veliki zdravstveni krizi, smo se soočili z naslednjo situacijo:

- 100.000 dolarjev razpoložljivega kredita in 30.000 dolarjev v vrtečih se bilancah, poraba 30%;

- Povišanje plačil zdravljenja za tekoče zdravljenje, ki se mesečno približa 1200 USD;

- Operacija hrbta, ki je dodatno povečala že obstoječe finančno breme;

- Ni načina, da za vse to plačate.

Ker sem človek, ki bo delal tri delovna mesta namesto, da bi bankrotiral, sem plačeval minimum stanje na vseh naših kreditnih karticah in pravočasno plačevanje vseh navadnih gospodinjskih računov, vendar ne plačevanje bolnišnica. Samo denarja še ni ostalo.

Takšen scenarij deluje le tako dolgo, ko boste v nekem trenutku zadeli točko brez vrnitve. Ugotovite nekaj, ali vložite stečaj. V obeh primerih je bila moja ogrožena bonitetna ocena skoraj 800 v nevarnosti.

Potem ko sem opravil nekaj raziskav, sem ugotovil, kaj sem odkril. Če imate utemeljen razlog, na primer za zdravstvene stroške, se lahko dogovorite o poravnavi z upniki. Zato sem začel klicati.

Tudi drugi razlogi bodo upravičili poravnavo, kot so izguba zaposlitve, smrt v družini ali kateri koli drug razlog za trpljen padec vašega dohodka.

Potrebovali boste tudi veliko pavšalno vsoto gotovine. Če nimate druge možnosti, si lahko sposodite svoj pokojninski načrt 401 (k). Ne šteje se za dejansko posojilo, zato se ne prikazuje v vašem kreditnem poročilu. Brez kazen si lahko izposodite do 50% svojega načrta. Preden pa se podate na to pot, preverite, ali bo premožni družinski član namesto tega prejel posojilo, saj je potopitev v pokojninsko varčevanje dolgoročno lahko katastrofalna.

Koliko jih boste potrebovali? Glede na vaše pogajalske sposobnosti boste lahko poravnali nekje med 40% do 60% stanja kreditne kartice.

Tukaj je opisano, kako nadaljevati pogajalski postopek:

- Izračunajte, kolikšen delež dolga dolgujete vsakemu upniku. Razdelite svoj pavšalni znesek med upnike, ki uporabljajo te odstotke. Med pogajanji za vsakega upnika ne morete ponuditi več kot ta znesek.

- Nehajte plačevati svoje kreditne kartice več kot šest mesecev. Vse druge račune plačajte pravočasno. Vaša kreditna ocena se bo znižala. V redu je.

- Po šestih mesecih pokličite upnike in jim razložite, da imate pavšalni znesek denarja, ki ga boste namenili svojim upnikom, in jim ponudite 30% stanja. Premetavali se bodo in rekli ne. Hvala jim in odložite. Počakajte mesec in pokličite še enkrat.

- Ponudili vam bodo nižje plačilne načrte. Grozili bodo, da vas bodo tožili. Preprosto povejte, da nimate denarja, le pavšalni znesek, ki ga razdelite vsem upnikom, ga vzamete ali pustite. Če rečejo ne 40%, prekliči in pokliči spet čez mesec. Njihov napev se bo s časom spremenil.

- Sčasoma bodo ti ali vi ponudili nekaj v razponu od 40% do 60% stanja. Ne bodite pohlepni Vprašajte, kako malo lahko plačate predplačilo za pisno pošiljanje poravnave. Ko ga dobite, plačajte ostalo.

- Upoštevajte, da boste morali plačati davek od dohodka na del poravnave, ki ste ga odpisali.

Zakaj se morate odločiti?

Ker če že dolgujete skoraj maksimum na vseh svojih kreditnih karticah, noben spodnji nasvet ne bo deloval. Vaša poraba je skozi streho in ste v bistvu dolg slabo Kako obogatiti: Najhitrejši način, da se rešite iz dolgovPredstavljajte si, da ste brez dolga. Brez prekoračitve stanja ali neplačanih računov. Obstaja brezupen način, kako se rešiti dolga. Začne se z načrtom in nekaj discipline. Obiščimo ostale sestavine. Preberi več .

Moraš zmanjšajte svoje stanje na kakršen koli način. Če nimate razloga za poravnavo z medicino ali službo, morate to storiti prerazporedite svoj mesečni proračun Najboljše brezplačne e-knjige, s katerimi se lahko naučite osebnih financČe želite napredovati v življenju, so potrebne osebne finance. Poskrbite, da boste pospešili te neverjetne brezplačne e-knjige. Preberi več in uporabite čim večji del svojega dohodka, da čim prej izplačate te zneske. Ko pridete do te točke, ste pripravljeni nadaljevati.

Viri za poravnavo dolga

V mojem članku o z uporabo Excela za upravljanje vašega življenja Kako uporabljati Microsoft Excel za upravljanje vašega življenjaNi skrivnost, da sem totalni fan Excel. Veliko tega izvira iz dejstva, da uživam v pisanju kode VBA in Excel v kombinaciji s skripti VBA odpira cel kup možnosti ... Preberi več , Vključil sem razdelek o upravljanju dolga, ki vam prikazuje, kako uporabljati Excel za poplačilo dolga s pristopom snežne kepe.

Če se borite samo s čezmerno porabo, ampak dejansko imeti dovolj denarja za plačilo svojih dolgov, potem je najboljši zgornji pristop, ki temelji na Excelu. Pomaga vam lahko ugotoviti, koliko svojega proračuna morate nameniti svojim plačilom dolga vsak mesec, in pomagal vam bo zagotoviti, da boste ostali na tekočem.

Če ti nimate dovolj denarja za plačila, potem boste morali nekako razmisliti poravnavo teh dolgov 3 nasveti za premagovanje izterjevalcev dolga pri stečaju (ali pozno z računi)Resne finančne težave so med najbolj stresnimi situacijami, s katerimi se človek lahko sreča. Sledite tem nasvetom, da vam tehnologija odvzame nekaj bremena. Preberi več bodisi s konsolidacijskim posojilom bodisi s kakšno obliko bankrota. Storitve kreditnega svetovanja so na voljo, če želite poravnati dolgove, vendar se vam ne zdi ugodno, da bi se sami pogajali o njih.

- Oprostitev dolga svobode je akreditiran pri potrošniških zadevah. To je storitev, ki za vas vodi pogajanja o poravnavah z dolžniki in vam uredi načrt plačil, ki ustreza vašemu proračunu. Upoštevajte samo, da plačujete pristojbino Svobode, tako da ne bi prihranili toliko denarja, kot bi, če bi sami pogajali o poravnavah, kot je opisano zgoraj.

- Dolg po državi je tudi akreditiran in vam bo pomagal prebroditi svoje dolgove, ne glede na to, ali so zavarovani, nezavarovani, poslovni ali drugače.

- The Nacionalna fundacija za kreditno svetovanje je neprofitna organizacija, ki vam bo pomagala narediti pregled nad stanjem dolga. Pomagalo vam ne bo le pri dolgu na kreditni kartici, temveč tudi pri posojilih študentov, hipoteki, stečaju in še več.

Ne glede na to, s katero možnostjo se odločite, ne pozabite izbrati pravega za svojo situacijo.

3. Konsolidirajte se v enoten dolg

Morda vaša težava ni preobremenitev ogromnih zneskov, ampak preobremenitev majhnih. Mogoče plačate minimalno plačilo v višini 100 USD na petih kreditnih karticah, od katerih ima vsaka približno 1000 USD. Družbe za poročanje o kreditnih ocenah menijo, da je to zadetek proti vam.

John Ulzheimer, kreditni strokovnjak, ki je delal za FICO in Equifax, razložil Bankrate da se štejejo za »neprijetna stanja«, in če jih lahko konsolidirate, lahko povečate svoj kreditni rezultat.

Obstajata dva načina za dosego tega. Če že imate zelo slabo kreditno sposobnost, potem dobroimetje na spodnjih limitih prenesite na manjše kartice višjih limitov.

Drugi in še boljši način bi bil, da v svoji banki zaprosite za osebno posojilo z nižjimi obrestnimi merami in prenesete ves svoj dolg z visoko obrestno mero na kreditno kartico. To je mogoče le, če je vaš kreditni rezultat dovolj dober, da boste v svoji banki dobili nižjo obrestno mero.

Viri za konsolidacijo dolgov

Zadolževanje pri 401 (k) je morda najboljša možnost za vas, saj se ne bo štel kot nov dolg in boste sami vrnili obresti namesto da bi jih plačali banki. Če pa posojilo 401 (k) ni možnost, boste morali izberite posojilo za konsolidacijo dolga. Ko gre za konsolidacijo dolga, je tam veliko prevar. Preglejte naslednje možnosti in se prepričajte, da ste se pravilno odločili.

- Odkrijte ne ponuja samo kreditnih kartic, nudijo tudi osebna posojila. Če je vaše posojilo dovolj dobro, vam bo osebno posojilo podjetja Discover zagotovilo primerno fiksno obrestno mero in prilagodljive plačilne pogoje.

- LightStream je delitev banke SunTrust Bank. Glede na vaš kredit lahko dobite posojilo z obrestno mero, ki znaša le 1,99%. Konsolidiranje kreditnih kartic za visoke obrestne mere za tako nizko obrestno osebno posojilo ne bo samo znatno povečalo vašega kredita, ampak vam bo prihranilo tudi veliko denarja obresti. Oglejte si spletno stran in se prijavite.

- SoFi je izjemna nova konsolidacijska posojila. Obrestne mere niso le primerne, ampak vključujejo tudi zaščito pred brezposelnostjo. Če izgubite službo, bo ta program v času trajanja posojila brez negativnih kazni za tri mesece do celo leto prekinil plačilo posojila.

- FreedomPlus vam omogoča, da zaprosite za osebno posojilo prek spleta, in v 48 urah lahko zagotovite sredstva, ki jih potrebujete za poravnavo svojih dolgov s podjetji za izdajanje kreditnih kartic in jih vse konsolidirate v nizko obrestno osebno posojilo.

4. Ne zapirajte računov!

Naslednji "kramp" je povečanje starosti vaših kreditnih računov. Če si prizadevate za preusmeritev stanja na manj kartic, pustite prazne račune kreditnih kartic aktivne. Zakaj? Zaradi tistega faktorja izkoristka, ki sem ga omenil prej.

- Dolžnost 500 dolarjev na petih kreditnih karticah z omejitvijo 5000 USD je 10% izkoristek. To je odlično!

- Dolgovanje konsolidiranih 2500 USD na eni kreditni kartici z omejitvijo 5000 USD je 50-odstotno izkoriščeno razmerje. To je slabo!

Da, konsolidirajte svoj dolg na eno kartico zaradi lažjega plačila in poenostavitve stanja, pustite pa še druge račune odprte, da se vaš skupni razpoložljivi kredit ne spremeni!

Kaj pa, če bi morali poravnati stanja in se računi samodejno zaprejo?

Če ste poravnali račune zaradi bolezni ali izgube zaposlitve, se bodo verjetno zaprli, rezultat pa bo padel hitro. To je le začasno. Vaša naslednja naloga bo, da boste še naprej pravočasno plačevali vse svoje račune in plačevali vsa ostala posojila (kot so vaša avto ali hipotekarna posojila). Vaš kreditni rezultat se bo spet dvignil, in ko bo šlo po približno mesecu ali dveh, morate začeti znova zaprositi za kredit.

Vendar tokrat ne bi smeli zaprositi za dobroimetje, da bi te kartice znova maksimirali. Vložite zahtevek za kredit, tako da jih lahko varčno zaračunate in jih takoj plačate. To bo sčasoma povečalo vaše razpoložljive kredite in tudi izboljšalo vaš splošni količnik izkoriščenosti.

5. Prijavite se za dobroimetje

Naslednji nasvet morda zveni nasprotujoče, glede na to, kar ste pravkar prebrali.

Res je, da boste z najemom novega posojila ali kreditne kartice povečali razpoložljivi kredit in izboljšali količnik izkoriščenosti. Res pa je tudi, da vsakič, ko se prijavite, poizvedovanje zadeva vaše kreditno poročilo in lahko povzroči povišanje kreditne ocene.

Da, pravilno ste prebrali: prijaviti se morate za dobroimetje in povzročiti povišanje ocene. Nato dokažite, da lahko svoj novo nastali dolg odgovorno upravljate, tako da ga težko uporabljate in s tem povečate rezultat.

Experian razloži to tehniko tako:

Eden od načinov za zmanjšanje izboljšanih rezultatov je odpiranje dodatnih kreditnih računov in ohranjanje stanja zelo nizko. To bo povečalo vaše skupne kreditne limite in izboljšalo količnik izkoriščenosti. Vendar to storite dobro, preden zaprosite za novo dobropis, da se vam zgodovina lahko stabilizira, in samo, če vas ne bi zamikalo, da bi porabili nove račune.

Šestmesečni načrt

Vsi zgornji nasveti, vzeti posamezno, se lahko zdijo nasprotujoči, a preučimo hipotetično situacijo z uporabo vseh v zaporedju šestih mesecev, da povečate svoj kreditni rezultat.

Vodenje do padca kreditne ocene - Izgubili ste službo in uporabljali kreditne kartice za plačilo stroškov. Preobremenjeni ste s petimi zamrznjenimi kreditnimi karticami po 5000 dolarjev za skupno obremenitev dolga v višini 25.000 dolarjev. Šest mesecev ste jih prenehali plačevati, tako da so zrasli na 30.000 dolarjev z vključenimi obrestmi in zneskom v višini 6.000 USD. Imate 100-odstotno izkoriščenost in grozljivo kreditno oceno 450. Kot zadnjo možnost vzamete posojilo v višini 14.000 dolarjev od 401 (k) in začnete klicati upnike, naj se pogajajo.

Upniki A, B in C so sprejeli 50-odstotno poravnavo po 3000 dolarjev. Upnik D je bil strožji in je sprejel 60-odstotno poravnavo v višini 3.600 dolarjev. Upnik E se pogajanja ni hotel. Zapravili ste 12.600 dolarjev, da ste se znebili 24.000 USD dolga. To je dober prvi korak. Preostala sredstva vrnete na svoj račun 401 (k). Odkrili ste, da se je kreditna ocena znižala na 320, ko so upniki zaprli račune. Najnižja doslej!

1. mesec - Imate preostalo avtomobilsko posojilo in hipoteko, za katero ste prepričani plačati pravočasno vsak mesec. Imate preostalo kreditno kartico od upnika pet s 24-odstotnimi obrestmi, vendar so se strinjali z plačilni načrt od 200 dolarjev na mesec in 17% obresti. Imate tudi eno staro prazno kreditno kartico, ki ste jo uporabljali dolga leta in je nikoli niste uporabljali. Zdaj začnete kupovati samo trgovine na tej kreditni kartici in dvakrat mesečno ga izplačajte v celoti.

3. mesec - Vztrajno vedno plačujete vsak račun. Še naprej uporabljate eno samo kreditno kartico za trgovine in jo hitro plačujete.

4. mesec - Preverjate svoj kreditni rezultat. Dobra je že do 540. Skoraj čas za razširitev kreditnih limitov, najprej pa še en mesec pravočasnega plačevanja računov in skrbnega koriščenja kredita.

5. mesec - Pojdite na svojo banko in zaprosite za majhno osebno posojilo v višini 5000 USD. Bančni uradnik vas obvesti, da imate zdaj 610 bonitetnih ocen in imate odobritev za 14-odstotno posojilo. Sredstva porabite za izplačilo upnika E, vendar pustite odprt ta račun na kreditni kartici. Zdaj nimate ničelnega zneska dolga na kreditni kartici, računanega na vašo kreditno oceno.

Po Marketwatchu, prenos dolga s kreditne kartice na osebna posojila lahko poveča vaš rezultat za največ 100 točk:

Dolg kreditne kartice ponavadi bolj škodi kreditnim rezultatom kot osebnemu posojilu, ki velja za obrok. Koeficient porabe kreditov (glej prejšnji razdelek) ne upošteva obroka dolga. Ulzheimerjeva beseda Ultheimerjeva bi na podlagi kreditnega poročila posojilojemalca zaradi te strategije povzročila nič dolarjev dolga na kreditni kartici.

6. mesec - V tem zadnjem mesecu preizkusite še en kreditni pregled in ugotovite, da ste spet lepi s kreditno oceno 650. Pa na poti proti zemljiščem prvega kredita.

Ne obupaj

Razlog, da vem, da ta postopek deluje, ni samo zato, ker strokovnjaki trdijo, da bo, ampak tudi zato, ker sem ga živel sam. Lahko se počutite kot brezupno situacijo, ko nimate dovolj denarja za plačilo vseh računov - in vsi vas prešinejo z zamudnimi pristojbinami in kazni.

Pomembno je, da pregledate svoj položaj in premislite o vseh svojih možnostih. Vedno obstaja pristop, ki vas bo z malo ustvarjalnosti in trdega dela rešil iz situacije.

Ste se že kdaj znašli z grozno kreditno oceno? Ste se znali povzpeti iz nje? Kaj ste opazili, da je najbolje povečalo vašo bonitetno oceno? Delite svoje izkušnje v spodnjem razdelku s komentarji!

Kreditna slika: Frankieleon prek Flickr

Ryan ima diplomo iz elektrotehnike. 13 let je delal v avtomatizacijskem inženiringu, 5 let v IT, zdaj pa je inženir Apps. Nekdanji glavni urednik MakeUseOf je govoril na nacionalnih konferencah o vizualizaciji podatkov in je bil predstavljen na nacionalni televiziji in radiu.