Oglas

Večina zavarovanih Američanov ima eno od dveh vrst zdravstvenega načrta: HMO (organizacija za vzdrževanje zdravja) ali PPO (prednostna organizacija ponudnika). Na splošno si ljudje prizadevajo za načrt, ki bo dosegel ravnotežje med nizko odbitno in mesečno premijo.

Toda ob vseh turbulencah glede zakona o ugodni negi (Obamacare) mnogi Američani razmišljajo o tretji možnosti. To je HDHP s HSAali visokozdravstveni načrt zdravstvenega varstva z računom za varčevanje z zdravjem.

Te dni lahko HDHP s HSA prihranite na tisoče dolarjev vsako leto Preprosto varčno: kako se naučiti osebnih financ na enostaven načinAli se redno spopadate nad računi in dolgovi? Se počutite izgubljeni, ko drugi govorijo s finančnim jezikom? Tu je dobra novica: za denar nikoli ni prepozno. Preberi več . Na žalost, ker je toliko mitov in napačnih predstav, se mnogi Američani izogibajo ideji. "Visoki odbitki? Ali si nor? « A res ni tako hudo, kot se sliši. Iskrena!

Kako delujejo računi zdravstvenih prihrankov

Najprej: najprej ne zamenjujte „varčevalnega računa za zdravje“ z „prilagodljivim računom porabe“, „zdravjem“ račun za povračilo "ali" račun za zdravstveno porabo. " Še posebej enostavno je s tistim zadnjim, ki ima enako začetnice! Razlike so zunaj obsega tega članka, vendar morate absolutno vedeti, da to niso iste stvari.

Račun za varčevanje z zdravjem je natanko tako: varčevalni račun, ki ga lahko uporabite za plačilo stroškov in stroškov, povezanih z zdravstvom. To vključuje odbitke. Ampak to je več kot samo varčevalni račun. Na voljo so posebne ugodnosti, zaradi katerih je to izredno vredno, pa tudi določene omejitve, ki vam preprečujejo, da bi ga izkoriščali.

Upoštevajte, da HSA ni zdravstveni načrt. Uporablja se v povezavi z načrtom zdravstvenega varstva. Ne boste zamenjali svojega HMO ali PPO s HSA. Namesto tega, če se vaš HMO ali PPO šteje za HDHP, potem ste upravičeni do uporabe HSA s svojim načrtom.

Koristi zdravstvenega varčevalnega računa

Glavna prodajna točka je, da lahko prispevate dolarje pred obdavčitvijo za HSA. Prispevki so davčno priznani, kar pomeni, da znižajo vašo davčno obveznost na enak način kot 401 (k) in prispevke IRA. Skratka, dajanje denarja v vaš HSA pomeni plačujete manj davkov.

Ne samo to, ampak vaša sredstva HSA ostanejo neuporabljena, dokler jih porabite za zakonite stroške zdravstvenega varstva. Kaj šteje za legitimno? Za podrobnosti se morate posvetovati s podatki o HSA, vendar so ponavadi zakoniti obiski zdravnika, sopogodbe, zavarovanje zavarovanja, odbitki, zdravila na recept in zdravila brez recepta ter negovanje oči.

Druga velika korist je, da se sredstva HSA preusmerijo iz leta v leto, kar razlikuje HSA od prilagodljivih računov porabe. Tipični FSA se konec leta ponastavi na nič, tako da izgubite denar, ki ga ne bi porabili. Nekateri delodajalci lahko celo leto prispevajo za vaš HSA. To je zastonj denar!

In ne pozabite, da imajo zdravstveni načrti z visokimi odbitki drastično nižje mesečne premije v primerjavi z načrti zdravstvenega varstva z nizkim ali srednje odbitkom. Toliko, da ponavadi pridete naprej glede premijskih prihrankov vs. odbitni stroški.

Kako uporabljati račun za zdravstveno varčevanje

Ko izpolnjujete pogoje (glejte omejitve spodaj), lahko odprete HSA v kateri koli banki, ki podpira tak račun. Vaš delodajalec ima morda prednostno banko. Ko je račun odprt, boste prejeli debetno kartico in morda način preverjanja stanja na spletu.

Kadar koli morate plačati stroške, povezane z zdravstvom, lahko preprosto potegnete debetno kartico kot katero koli drugo kartico. Po tem bodo sredstva odšteta z vašega računa. Ni bolj enostavno od tega.

Omejitve zdravstvenega varčevalnega računa

Če želite biti upravičeni do HSA v letu 2017, mora vaš zdravstveni načrt ustrezati tem smernicam IRS, da se lahko šteje za HDHP:

- Posamezni letni odbitek najmanj 1.300 USD.

- Družinski letni odbitek najmanj 2.600 dolarjev.

- Posamezni maksimum iz žepa najmanj 6.550 dolarjev.

- Družinski maksimum iz žepa najmanj 13.100 dolarjev.

Če se želite umakniti iz HSA iz kakršnega koli razloga, razen kvalificiranih stroškov za zdravstveno varstvo, bo znesek vašega odtegnjenega davka obdavčen in nastali boste dodatnih 10% kazni.

Velja še nekaj drugih omejitev. Na primer, če ne želite,

- imeti FSA ali HRA poleg HSA;

- so vpisani v Medicare, TRICARE ali TRICARE za življenje;

- ste v zadnjih treh mesecih prejemali nadomestila za VA, razen za preventivno oskrbo ali če imate VA oceno invalidnosti;

- so upravičeni, da se uveljavljajo kot davčni odvisni.

Za več podrobnosti si oglejte spletno mesto Knjižica IRS o HSA, MSA, FSA in HRAs.

Nazadnje obstajajo letne omejitve prispevkov za HSA. V letu 2017 so omejitve

- 3.400 dolarjev za individualne načrte (mlajši od 55 let);

- 4.400 USD za posamezne načrte (stare 55 let ali več);

- 6.750 USD za družinske načrte (mlajše od 55 let);

- 7.750 USD za družinske načrte (stare 55 let ali več).

Upoštevajte, da morate predložiti svoje prispevke HSA za vse mesece, ki niso upravičeni do HSA v letu. Na primer, če ste posameznik, mlajši od 55 let, in ste bili neupravičeni januarja in februarja, lahko za svoj HSA prispevate le 3.400 x 10/12 = 2.833 USD.

Je HSA najboljši za vas? Kako ugotoviti

Največja pomanjkljivost sistema HSA je visoka načrtna zahteva.

Večina HDHP zahteva, da plačate večino stroškov iz žepa do odbitnega zneska pred načrt začne prispevati, pa še takrat morate plačevati sozavarovanje, dokler ne zadenete svojega žepa največ. Po tem se vse ostalo pokrije 100%. Podrobnosti se lahko razlikujejo od načrta do načrta, vendar je to ponavadi struktura.

Odbitki HDHP pa se izravnajo z nižjimi mesečnimi premijami, kar vam lahko prihrani denar. Poglejmo si praktično primerjavo z uporabo dveh načrtov, ki sta bila ponujena moji družini. Eden od njih je zdravstveni načrt z nizko vrednostjo odbitka, drugi pa je vrsta HDHP, o kateri smo razpravljali.

- LDHP: 550 USD na mesec / 750 odbitnih dolarjev / 2000 dolarjev najvišjega žepa / 20% sozavarovanja.

- HDHP: 300 ameriških dolarjev na mesec / odbitek 2500 dolarjev / 5000 dolarjev največje dovoljeno jamstvo / 20% sozavarovanja.

A zelo zdrava oseba ki nikoli ne uporablja zavarovanja, bi na koncu porabil 6.600 dolarjev na leto za tradicionalni načrt z majhnimi odbitki in 3.600 dolarjev na leto za visoko odbitni načrt. Z visoko odbitnim načrtom ne le, da prihranijo 3000 dolarjev letnih premij, ampak tudi prihranijo tisoče dolarjev pred obdavčitvijo v HSA.

A zelo bolna oseba Kdor maksimira svoje zavarovanje, bi na koncu porabil 8.600 dolarjev na leto za načrt z majhnimi odbitki ali 8.600 dolarjev na leto za visoko odbitni načrt. Ne pozabite pa, da je mogoče visoko odbitni načrt plačati za uporabo dolarjev pred obdavčitvijo! Plačilo 8.600 dolarjev po scenariju, ki je nižji odbitka, je približno enako 11.467 dolarjev pred dohodnino. V tem primeru je HDHP dejansko bolj stroškovno učinkovit, če pričakujete, da boste dosegli maksimum iz svojega žepa.

A tipična oseba ki uporabljajo nekaj svojih zavarovanj, vendar ne vseh, je nekoliko zapleteno za oceno. Na primer, predstavljajte si obisk urgentne službe, ki stane 15.000 dolarjev. V nizko odbitnem načrtu boste morda morali plačati le 200 dolarjev. Načrt z visokim odbitkom bi moral plačati celoten račun do odbitnega zneska (2.500 USD), nato pa še 20% sozavarovanja na preostali znesek (12.500 x 20% = 2.500 USD). Če bi bil to edini zdravstveni strošek vse leto, bi prvi načrt leta stal 6 800 dolarjev, drugi načrt pa 8 600 dolarjev.

In ne pozabite, da načrti z majhnimi odbitki ponavadi zagotavljajo boljše kritje med fazo zdravstvenega varstva, ki še vedno plačuje odbitke. Na primer, moja možnost načrta z visokim odbitkom začne zajemati diagnostične preiskave šele potem, ko izpolnim odbitne. Moja možnost načrta z nizko odbitko zajema 100% diagnostičnih testov, še preden se srečam z odbitnim.

Primerjava načrtov HSA in non-HSA

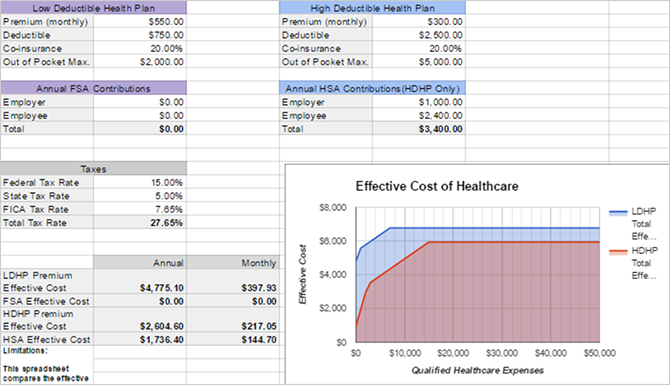

Okej, vse našteto zahteva veliko matematike, krčenja števil in časa. Mogoče nimate volje ali s čimer koli storiti kaj od tega. Ali ni orodja, ki bi vam zmečkalo številke? Pravzaprav da!

Uporabnik reddit z imenom HSASpreadsheetGuy ustvaril Google preglednico ki samodejno primerja potencialne stroške načrta z visokim odbitkom in HSA v primerjavi z načrtom z majhnimi odbitki. Upošteva tudi davčne vidike. Naenkrat se lahko primerjata samo dva načrta, a kljub temu je zelo koristen. Tukaj je opisano, kako ga uporabiti:

- Odprite preglednica v Google Preglednicah.

- Pojdi do Datoteka> Naredi kopijo ... da ga kopirate v svoj Google Drive.

- Izpolnite razdelke preglednice: Zdravstveni načrt z nizkimi odbitki, Letni prispevki za FSA, Zdravstveni načrt z visokimi odbitki, Letni prispevki za HSA in davki.

- Poglejte rezultat Učinkoviti stroški da bi videli, katera ponuja večjo vrednost. Graf na desni je odličen način za prikaz razlik.

Kot boste videli, bolj kot prispevate k svojemu HSA, boljši postane načrt z visoko odbitko. V tem je lepota HSA: kljub visokemu odbitku plačujete z dolarji pred obdavčitvijo. Tako na koncu dolgo prihranite veliko.

Skratka, HDHP s HSA je lahko odličen prihranek denarja za nekoga, ki je zelo zdrav ali zelo bolan, vendar samo, če ste prispevajte, kolikor lahko, k svojemu HSA. Če v določenem času nimate dovolj prihranjenega, da pokrijete svoj maksimum iz žepa, boste morda želeli načrt z nižjim odbitkom. Če niste niti zdravi niti nezdravi, boste morda raje načrt z manj odbitki.

Ne pozabite: hranite svoje prejemke

Ena stvar je postati žrtev lažne davčne napovedi Kako se zaščititi pred davčnimi goljufijami v tej davčni sezoniDavčne goljufije so v porastu, če jih vpišete prek spleta, boste postali tarča. Kaj lahko storite, da letos niste žrtve davčnih goljufij? Preberi več . Poleg zlorabe računa za zdravstveno varčevanje je še ena davčna goljufija. Ker je HSA enostavno zlorabiti, morate biti odgovorni s svojimi. Nikoli ga ne uporabljajte za nekvalificirane stroške zdravstvenega varstva. Če vas bo IRS revidiral, morate biti sposobni pokazati dokaz o upravičeni porabi.

Tako lahko kadar koli plačate s svojo HSA debetno kartico, vedno bi morali dobiti potrdilo. Ali je to potrdilo papirno ali digitalno, ni pomembno, če ga prejmete.

Če prejmete potrdilo o papirju, bi ga morali skenirajte kot dokument PDF Najboljše aplikacije za prejemanje za skeniranje, sledenje in upravljanje računovTe aplikacije za optični bralnik vam bodo pomagale skenirati, shraniti in organizirati vsak račun za vaše osebne ali poslovne potrebe. Preberi več . Za to obstaja ogromno orodij, vključno z brezplačnimi ali plačanimi mobilnimi aplikacijami ter fizičnimi bralniki vašega računalnika. Kakor koli že, le poskrbite, da boste te datoteke PDF varno shranili in poskrbite, da jih podprete 5 osnovnih podatkov o varnostnem kopiranju, ki bi jih moral vedeti vsak uporabnik sistema WindowsNikoli se vas ne spomnimo, da naredite varnostne kopije in hranite vaše podatke. Če se sprašujete, kaj, kako pogosto in kje bi morali narediti varnostno kopijo datotek, imamo neposredne odgovore. Preberi več !

Skrivni razlog, zakaj so HSA-ji rock

Poleg zgoraj naštetega je o HSA-ju treba vedeti še dve stvari.

Najprej lahko vložite sredstva HSA, ne da bi plačali davek na zaslužek. V tem smislu HSA skupaj s 401 (k) in IRA poskrbi za odlično upokojitveno vozilo. Ampak to je verjetno še bolje, saj ima prednost pred trojnimi davki. Prispevate k denarju pred obdavčitvijo, dohodek od naložbe se ne obdavči in lahko opravite davčne dvige kvalificiranih zdravstvenih stroškov.

Drugič, izplačila za stroške zdravstvenega varstva lahko odložite v prihodnost. Recimo, da vas danes obisk zdravnika stane 100 dolarjev. To lahko plačate iz svojega žepa, shranite potrdilo in nato kadar koli v prihodnosti izplačate 100 USD od svojega HSA. Čas med nastankom stroškov za zdravstveno varstvo in trenutkom, ko ga lahko prekličete, ni časovno omejen.

Številni ljudje, ki finančno trpijo, bodo svoje prispevke pustili v svojih HSA, jih vložili na trg, naj rastejo z obrestnimi obrestmi in odložijo umike, ko dosežejo neko prihodnost starost, kot je upokojitev 5 sprejetih kosov osebnih finančnih nasvetov, ki jih boste prezrliZunaj je veliko dobrih osebnih financ, vendar je nekaj finančnih nasvetov, ki jih zagotovo prezrite. Tu je pet najpogostejših. Preberi več . (Letna omejitev prispevka pomeni, da obstajajo priložnostni stroški za umike. Ne pozabite, da pozneje ne morete prispevati denarja.)

Če nameravate upokojite se čim prej Se lahko upokojite predčasno? Ti kalkulatorji vam bodo povedaliFinančna neodvisnost in zgodnja upokojitev (FIRE) sta odlična cilja, toda kako lahko ugotovite, ali sta možna? Ti kalkulatorji bodo pomagali. Preberi več , HSA je izjemno učinkovito orodje za naložbe. Nekateri celo predlagajo, da ga prednost pred svojimi 401 (k) in IRA, potem ko izkoristite katero koli ugodnost podjetja. Niste prepričani, ali ste na poti za upokojitev? Glej zdaj s temi dober upokojitveni kalkulatorji in orodja Ali varčujete dovolj za upokojitev? Ugotovite s temi 9 orodjiPrivarčevanje za upokojitev je ena najpomembnejših stvari, ki jo lahko naredite - toda kako veste, ali ste dovolj prihranili? Tukaj je 9 orodij, ki vam bodo pomagala ugotoviti. Preberi več .

Upajmo, da lahko zdaj vidite, zakaj so HSA-ji v pravih okoliščinah neverjetni. Kaj misliš? Ali z veseljem plačujete višje premije za nižje odbitke? V komentarjih delite svoje misli z nami!

Image Credits: mirtmirt / Shutterstock

Joel Lee ima B.S. na področju računalništva in več kot šest let izkušenj s pisanjem. Je glavni urednik za MakeUseOf.