Oglas

Vsi smo delali napake z našim denarjem. Nekateri smo se v mladosti zmešali s kreditnimi karticami. Nekateri smo izkopali lastne grobove z zasvojenostjo z igrami na srečo. Kar se mene tiče, sem vzel preveč študentskih posojil za diplomo, ki je sploh ne uporabljam. Ali obstaja kakšno upanje za nas?

Vsekakor! Ampak ne bo lahko.

Če se soočate s steno dolga v višini tisoč dolarjev, je čas, da se pospravite in začnete resno razčistiti - tudi če se zdi to nemogoča naloga. Znebiti se tega dolga je nujen korak, če si kdaj želite biti bogati. Tega preprosto ni.

Povračajte svoje dolgove, povečajte svojo srečo

Odplačilo dolga je boleče. Ko odplačujete posojilo, ste ta denar že porabili in izkoristili nagrade - šolnine, poslovni kapital, financiranje avtomobila itd. - zato je vsako plačilo, ki ga opravite, dvakrat bolj boleče. Počuti se, kot da izgubljaš denar in ne dobiš ničesar.

Nič čudnega, da tako obotavljamo plačati svoje dolgove. Vsak mesec nas opominjamo, da dolgujemo denar in vsak mesec grižemo zobe, pošljemo ček, in ta dolg potisnimo v zadnji del naše glave do naslednjega meseca, ko se cikel zgodi po vsem ponovno.

Izperite in ponovite deset, dvajset, celo trideset let. To ne zveni kot srečen način za življenje. Ali ne bi bilo čudovito, če sploh ne bi imeli dolga?

Bi imel več denarja za zapraviti. Vsak dolg, ki izgine, je podoben zaslužku v službi. Denar, ki se je izsušil v odplačilo dolga, se bo spremenil v denar za enkratno uporabo, ki ga lahko porabite drugje. Ne samo ti nehajte izgubljati denarja, ampak v resnici bi bil pridobivanje denarja.

The brezskrbnost bi bil sam vreden tega. Brez mesečnega nagajanja v zadnjem delu bi lahko ponoči lažje spali. Vsak neobremenjeni dolg je za en račun manj. Če bi porabili več denarja, drugi računi ne bi bili tako preobsežni. Imeli bi več denarja za prihranke in naložbe. V bistvu bi si olajšali veliko finančnega stresa.

In če ste takšni kot jaz, to tudi pomeni manj trenja v odnosih. Denar je eden najpogostejših vzrokov za prepire, zlasti pri porokah s skupnim dostopom do skupnih financ. Če se znebite dolga zaradi psihološkega bremena, se lahko počutite manj nesrečno, lahko pa prelije tudi v odnose z drugimi in povzroči manj sporov in prepirov. Vsi so srečnejši

Najbolj pa gre za to večja finančna svoboda ki si ga večina od nas želi. Pomislite na vse sanje, ki ste jih morali zadržati zaradi dolgovanega denarja. Če ne bi imel dolga, ki bi vas vlekel dol, za kaj bi porabili ta denar? Katere sanje bi si končno lahko prizadevali? V tem trenutku ne gre samo za zmanjšanje stresa ali povečanje finančne varnosti. Gre za to, da lahko vsak dan v največji meri zaživiš svoje življenje.

Zmanjšanje dolgovanega zneska

Preden govorimo o odplačilu vašega dolga, je pomembno, da storimo vse, da znesek dolga zmanjšamo za čim več. Konec koncev, če bi lahko odstranili velik delček ravnotežja, ne da bi za to potrebovali niti peni, zakaj ne bi? To je v bistvu brezplačen denar.

Seveda je veliko lažje reči kot narediti. Vsako zmanjšanje stanja dolga mora nekdo plačati. V tem primeru bi bil posojilodajalec tisti, ki je izgubo izgubil. Vidite, zakaj posojilodajalci niso ravno navdušeni nad ponovnim pogajanjem o zneskih dolga.

Ampak je je mogoče.

Opomba: govorimo o zmanjšanju dejanskega dolgoročnega zneska, ki ga dolgujete posojilodajalcu, NE zmanjšanju minimalnega mesečnega plačila. Slednje je dobra ideja le, če se trudite doseči svoje minimalno mesečno plačilo, kot je trenutno. Z znižanjem minimalnega mesečnega plačila boste verjetno dolgoročno dolgovali več denarja. Pojasnjujemo, zakaj je to v razdelku z naslovom "Najslabši način vračila dolga".

Prva stvar, ki jo morate storiti je se obrnite na kreditno svetovanje, ki bo v vaši regiji znano kot svetovanje dolgom. Ne samo, da vam bo kreditni svetovalec pomagal, da boste bolje razumeli svojo kreditno situacijo, ampak bo tudi pokazal, da resno odplačujete svoj dolg.

Potem bi morali se obrnite na posojilodajalce in preučite možnosti za ponovno pogajanje in izboljšanje pogojev posojil. Ponovno posojilodajalci niso preveč navdušeni nad neposrednim zmanjšanjem stanja zadolženosti, vendar so ponavadi odprti za odstopanje od pristojbin in stroškov, ki ste jih morda nabrali. Pojasnite jim svojo situacijo, prepričajte jih, da resno plačujete, kar ste dolžni, in preverite, ali so odprti za znižanje vaše obrestne mere in / ali glavnice.

Posojanje je lahko pametno, a tvegano. Preprosto povedano, refinanciranje je, ko posojilo uporabite za odplačilo enega ali več drugih posojil. Zamislite si kot odplačevanje kreditne kartice z drugo kreditno kartico. Če ima novo posojilo nižje obresti od posojila, ki se odplačuje, je to lahko pametna poteza.

Ponavljam: nikoli ne uporabljajte posojila z visokimi obrestmi za odplačilo posojila z nižjimi obrestmi.

Za hipotekarno refinanciranje lahko uporabite Kalkulator refinanciranja Bank of America kar vam lahko pomaga videti, kako lahko izgleda refinanciranje hipoteke, vendar je na voljo samo v Ameriki. Kalkulator refinanciranja Bankrate je nekoliko bolj vpletena, a tudi bolj natančna glede na vaše razmere in se lahko uporablja za kakršno koli posojilo.

In to si zapomnite še vedno si zadolžen! Zamenjali ste samo eno posojilo z drugim in ga je treba še izplačati. Stanje posojila se ni spremenilo; dolgoročno dolgujete le manj denarja zahvaljujoč nižji obrestni meri. Ne zanašajte se na to taktiko kot način za odlog dolga.

Še ena stvar: izognite se konsolidaciji posojil. Konsolidacija ne zmanjša dolgovanega zneska. Pri konsolidaciji več posojil v eno posojilo morda znižajte mesečni račun, izgubili boste možnost plačila v določena posojila, kar je ključni način za čim hitrejše odplačevanje dolga. Več tega bomo preučili v razdelku z naslovom „Najboljši način vračila dolga“.

Kdaj je konsolidacija dobra ideja? Če je obrestna mera konsolidiranega posojila opazno nižja od povprečne obrestne mere za vsa posojila, ki se konsolidirajo, lahko dolgoročno plačate manj.

Drug razlog za konsolidacijo je, kadar imajo posojila spremenljivo obrestno mero. Če počakate, da se obrestna mera zniža, lahko konsolidacija "zaklene" nizko fiksno obrestno mero, zato vam ne bo treba skrbeti za višanje obrestne mere v prihodnosti.

In nazadnje, konsolidacija lahko sprosti nekaj stresa, če žonglirate preveč računov več ponudnikov posojil. Plačilo enega računa je vsekakor lažje na pamet kot obravnavanje štirih, petih ali več posojil posameznikov.

Razmišljate o konsolidaciji?Kalkulator konsolidacije Bankrate je super videti, kako se lahko to izkaže za vas. Vnesite vsa posojila, ki jih želite konsolidirati (npr. Kreditno kartico, avto, izobraževanje) in prikazala vam bo, kakšni so novi pogoji posojila, obrestna mera itd. lahko traja in kako dolgo bo trajalo odplačilo v primerjavi s svojimi starimi posojili.

Opomba: V ZDA zveznih posojil in zasebnih posojil ni mogoče združiti skupaj. To lahko velja tudi za druge države.

Kam gre ves vaš denar?

V tem trenutku ste zmanjšali stanje dolga in / ali obrestne mere. Ali pa sploh niste mogli znižati. To je povsem v redu. Ste vsaj ustrelili, kajne? Zmanjšanje dolga si omislite kot boljši bonus kot nekaj, kar je pričakovati.

Preden začnemo dejansko odplačevati dolg, moramo ugotoviti, koliko denarja lahko vsak mesec vložimo v odplačilo dolga. Za to bomo morali ustvariti proračun. Ne dovolite, da vas to prestraši! Proračuni so preprosti - tudi če niste matematični šov.

Bistvo tega: Prihodki - odhodki = izdatni denar.

Dohodek je vsak zanesljiv vir dohodnega denarja, najbolj očitna je vaša plača. Odhodki vključujejo vse vaše mesečne račune in vse drugo, za kar redno porabite denar, vključno s hrano, oblačili in zabavo. Proračun ni nič drugega kot preglednica, ki vse to spremlja na enem primernem mestu.

Zakaj je to pomembno? Ker ti pokaže, kam gre pravzaprav ves tvoj denar. Vedno sem mislil, da porabim manj kot 1000 dolarjev vsak mesec, dokler nisem začel spremljati svojih stroškov. Poglej, vsi izdelki pijače Starbucks in impulzni nakupi živil bi zaslužil na stotine dodatnih dolarjev.

Tu je trda resnica: dolg je v prvi vrsti čustveni problem.

Večino primerov dolga je mogoče slediti življenjskemu načinu porabe, kot si ga lahko privoščimo več. Če želite ohraniti kakovost življenja, ki je vaš dohodek ne more podpirati, je nakup na kredit edini način, da to dosežete. To velja, ne glede na to, ali je vaš letni dohodek 30k, 100k ali 500k.

Zato se o proračunu ni mogoče pogajati.

Proračun nam pokaže, koliko dohodka imamo na razpolago in kam gre ves ta denar. Če porabimo preveč, nam proračun lahko pokaže, kam gre ta denar. Če ste prejšnji mesec porabili 250 dolarjev za pijače, lahko to znižate na 100 dolarjev? Ali celo 0 dolarjev? Lahko najdete cenejši kraj za življenje? Ali se lahko odpoveste imenskim blagovnim znamkam za generične blagovne znamke? To so vsi načini za zmanjšanje stroškov.

Za osebo brez dolga je vse v iskanju ravnotežja med denarjem, ki ga prihaja, in denarjem, ki gre ven. Toda za tiste, ki smo dolžni, ugotovimo, da ravnovesje ni dovolj; če želimo čim prej zapustiti dolg, ga moramo narediti še korak dlje.

Vendar bomo to preučili dovolj hitro. Za zdaj se pogovorimo o tem, kako ustvariti dejanski proračun.

Kar zadeva oblikovanje proračuna, a osebna preglednica programa Excel Z Microsoft Excel naredite osebni proračun v 4 preprostih korakihImate toliko dolga, da bo trajalo desetletja, da se izplača? Zaslužite proračun in uporabite te Excelove nasvete, da prej odplačate svoj dolg. Preberi več je preprost način za ustvarjanje v samo štirih korakih, vendar dovolj informativen, da vam dobro služi, če vse, kar potrebujete, je hiter sledilnik za prihodke in odhodke. Če vam to ni dovolj, si oglejte te Predloge Excela za finance 15 Predloge za preglednice Excela za upravljanje vaših financVedno spremljajte svoje finančno zdravje. Te brezplačne predloge preglednic Excel so orodja, ki jih potrebujete za upravljanje svojega denarja. Preberi več ki vključujejo več predlog za oblikovanje proračuna, ki jih je mogoče prilagoditi vsaki situaciji.

Obstaja tudi peščica finančne mobilne aplikacije 10 odličnih aplikacij za upravljanje in prihranek denarja v letu 2014Ker je vaš pametni telefon vedno z vami, je odličen vir za spremljanje proračuna, izračun obresti ali iskanje kuponov. Preberi več ki so zasnovane tako, da pomagajo spremljati vaše navade porabe in zmanjšati količino, ki jo porabite iz meseca v mesec.

Toda brezplačno tega ne morete premagati spletno proračunsko orodje Mint Kako uporabljati meto za upravljanje svojega proračuna in porabe v spletu Preberi več . Z njim lahko varno povežete svoje bančne račune in samodejno bo obdelal vse vaše vhodne in odhodne transakcije. Prav tako lahko ustvarite proračun, ki se samodejno posodablja z vsako transakcijo. Obravnava vse zakulisje. Ne boste našli lažjega načina, kako porabiti svoj denar.

Meta je na voljo v ZDA in Kanadi. Nadomestne možnosti, kot so Nadzorna plošča za denar, bo morda na voljo v vaši državi. Če ne zamerite odšteti 60 dolarjev za super program, razmislite o nakupu Potrebujete proračun— najboljša programska oprema za osebni proračun, ki sem jo videl.

Ko ste enkrat naučil razmišljanja o proračunu Nehajte puščati denarja: Kako nastaviti osebni proračun za tehnologijoTehnologija vas lahko slepi. Ne pustite, da vas tehnologija zadolži - ali še huje, na ulici. Še naprej berete nasvete o oblikovanju in povečanju lastnega proračuna za osebne tehnologije. Preberi več , morali bi imeti občutek, koliko denarja boste porabili na mesec. (To je prihodek minus stroški.) Upoštevajte to številko, ker bo pomembna le v sekundi.

Kako delujejo posojila: kaj je zanimanje?

Recimo, da si želim od vas sposoditi 100 USD. Ne veste, kdo sem - nenazadnje smo neznanci - tako da tveganje ne želite prevzeti. Ni garancije, da vam bom kdaj vrnil ta denar, kajne? Poleg tega s posojilom denarja zmanjšujete količino denarja, ki ga lahko porabite zase.

Na papirju nima smisla, da mi posojate denar, ker je vse tvegano in brez nagrade, zato zavrnete mojo prošnjo za posojilo.

Zdaj pa recimo, da si želim pri vas sposoditi 100 USD, vendar vam bom vrnil 120 USD. Se to sliši kot dober posel? Še vedno obstaja tveganje, da vam ne bom povrnil denarja, toda če to storim, boste brez truda vložili 20 USD. Bi mi posodili denar?

Ta dodatnih 20 dolarjev se zahteva obresti. To si lahko predstavljate kot nadomestilo za posojilojemalca, ki kompenzira tveganje, ki ga prevzame posojilodajalec.

Recimo, da si v preteklosti izposojam denar in ga nikoli ne vračam. Mogoče pa to povrnem, vendar se zaradi tega nerad odpovem. Moji pretekli posojilodajalci so me morali loviti, preden sem dejansko plačal. Zaradi tega sem tvegan posojilojemalec, zato mi denar posojate samo, če se nagrada ujema s tveganjem. Mogoče je 20 do 100 dolarjev premalo. Mogoče bi mi posodil 100 dolarjev, če bi obljubil, da bom vrnil 150 dolarjev.

Zdaj pa recimo, da imam zgodovino, da svoje dolgove vedno vračam pravočasno. Moji pretekli posojilodajalci so me imeli radi, ker sem se izkazal za njih malo tvegan. Skoraj zagotovo vam povrnem pravočasno, zato bi mi morda želeli posoditi 100 dolarjev, če bi obljubil, da bom vrnil 110 dolarjev. Pri posojilojemalcu, kot sem jaz, je 10 dolarjev skoraj kot zastonj denar.

V bistvu tako delujejo posojila. Začetni znesek, ki smo ga izposodili, se imenuje glavnica dodatni denar na vrhu pa določi obrestna mera, kar je odstotek glavnice. V tem zadnjem primeru bi bila glavnica 100 USD, obrestna mera pa 10%.

V resničnem svetu obstaja en majhen dodatek: čez nekaj časa se obresti, ki nastanejo, zaračunajo glavnemu zavezancu. To se imenuje obrestno obrestovanje.

Recimo, da sem vam posojal načelo 100 dolarjev z 10-odstotno obrestno mero, ki se sestavlja mesečno. Po enem mesecu vam dolgujem glavnico 100 dolarjev plus 10 dolarjev obresti za skupno 110 dolarjev. Če vam ne plačam pravočasno, se obrestne mešanice in postanejo glavnice 110 dolarjev. Po drugem mesecu bi vam dolgovala glavnico 110 dolarjev plus še 11 USD obresti v skupni višini 121 USD. Če vam ne plačam, se ta cikel ponovi za vedno.

Vedeti, kako delujejo posojila, je pomembno, če želimo ugotoviti način odplačevanja, ki na dolgi rok minimizira, koliko dolgujemo.

Najslabši način za poplačilo dolga

Vsako posojilo, ki ga vzamete, ima minimalno mesečno plačilo. Večina nas skrbi, da bi bilo to minimalno plačilo čim nižje, ker svoj denar potrebujemo drugje.

To je huda napaka.

Če želite odplačati svoj dolg, morate izplačati glavnico. Dokler imate glavno bilanco, boste še naprej ustvarjali interes. Če plačate le minimalno, večinoma plačujete obresti, ustvarjene v tem mesecu. Le majhen del tega mesečnega plačila dejansko gre za izplačilo glavnice.

Za ponazoritev raziščimo zamišljeni scenarij, ki se izvaja na dva načina: prvič, le s plačilom minimuma; drugič, s plačilom neke vrednosti nad minimalno.

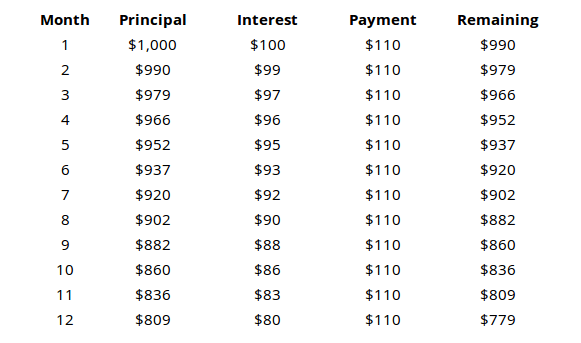

Scenarij minimalnega plačila

Recimo, da vzamete posojilo v višini 1000 USD z 10% obrestno mero, ki sestavlja mesečno in minimalno plačilo 110 USD.

S posojilom v višini 1000 dolarjev in mesečnim minimalnim plačilom 110 dolarjev verjetno mislite, da bi bilo celotno posojilo poplačano v 8 ali 9 mesecih, kajne? Kot je razvidno iz tabele, pa bi vam po celotnem letu še vedno morali plačati 779 dolarjev glavnice. Z drugimi besedami, plačali ste 1320 dolarjev posojila v višini 1000 USD, le 221 dolarjev tega denarja pa ste plačali glavnici. Ostalo je bilo le zanimanje.

Če bomo nadaljevali s tem scenarijem, bi na koncu plačali približno 3150 USD za povrnitev celotne glavnice.

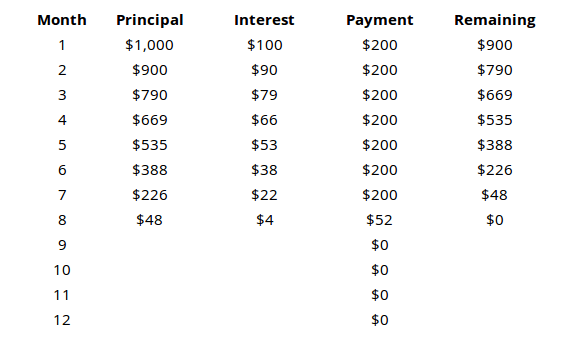

Scenarij proaktivnega plačila

Zdaj si oglejmo tisto posojilo v višini 1000 USD z 10-odstotno obrestno mero, ki sestavlja mesečno in minimalno plačilo 110 USD, vendar namerno plačujemo 200 USD vsak mesec.

Rezultati so veliko drugačni. Celotno posojilo je najeto v 8 mesecih po tem, ko ste plačali skupno 1452 dolarjev.

Poglejte si preostalo glavnico po vsakem mesecu v obeh scenarijih, da vidite, kako pomembna je izplačati glavnico. Če plačate le minimalno, se večina vašega denarja nameni plačilu obresti, NE glavnice.

Ponavljajte to, dokler ga ne morete recitirati v spanju: minimalno mesečno plačilo je najdražji način vračila posojila.

Najboljši način za poplačilo dolga

Zdaj ko vemo narobe način odplačevanja posojil, raziščimo prav način. Tu se začne igrati vaš proračun. Ti naredil proračuna svoj denar, kajne?

Tu je kratki opomnik: Prihodki - odhodki = izdatni denar.

Kadar koli je mogoče, je treba vse dolgove poplačati takoj. Dlje kot trajate, da odložite glavnico, bolj boste plačali obresti. Zato bi morali plačati najmanjši znesek obresti toliko denarja v odplačilo dolga vsak mesec.

Z drugimi besedami, potem ko ste poskrbeli za svoje osnovne potrebe in izdatke, bi morali VSE preostale denarje nameniti odplačilu dolga.

Kaj pa, če imate več posojil? Katera posojila morate najprej odplačati? Kako dolgoročno prihranite največ denarja? Tu sta dve šoli razmišljanja.

Metoda plazu

Pri plazoviti metodi je vaš cilj najprej izplača posojila z najvišjo obrestno mero. Plačajte najnižji znesek za vsako posojilo, nato pa preostali svoj potrošni denar potopite v posojilo z najvišjimi obrestmi. Če je več posojil vezanih, dajte prednost tistemu z najmanjšim stanjem.

To je najbolj matematično pravilen pristop k poplačilu dolga. Prihranili boste največ denarja na dolgi rok.

Zakaj je to najboljša metoda?

Namesto da o svojem dolgu razmišljate kot o peščici različnih posojil, pomislite na to kot na tisoče posojil v vrednosti 1 dolarja. Namesto enega samega posojila v višini 1000 USD z obrestno mero 10%, pomislite na to posojilo v višini tisoč dolarjev z 10-odstotnimi obrestmi. Pomislite na VSE taka posojila.

Kot smo že sklenili, se vedno želimo čim hitreje znebiti posojil z visokimi obrestmi. Vsak dolar, ki ga vložite za odplačilo posojila z visokimi obrestmi, je en dolar, ki bo ustvaril visoke obresti navzdol.

Metoda snežne kepe

Pri metodi snežne kepe je vaš cilj najprej izplača posojila z najnižjo glavnico. Plačajte najnižji znesek za vsako posojilo, nato pa preostali svoj potrošni denar potopite v posojilo z najnižjo glavnico. Če ima več posojil podobna stanja, dajte prednost tistemu z najvišjo obrestno mero.

Ta metoda je le nekoliko slabša od lavinske metode v smislu absolutnega prihranjenega denarja na dolgi rok.

Zakaj bi kdo to izbral preko plazovite metode?

Pri odplačevanju dolga je psihologija velikanski dejavnik. Če se soočate z goro dolga, je lahko zelo močan, če se boste počutili, kot da bi bili nikoli izplačaj. Vsi potrebujemo kratkoročne zmage, da ostanemo zdravi in navdušeni, četudi to pomeni varčevanje malce manj denarja na dolgi rok.

Metoda snežne kepe nam omogoča te zmage. Če najprej usmerite posojila z najnižjo bilanco, boste lahko občutili zadovoljstvo ob plačilu posojila. Super se počuti! Vznemirljivo je! Poleg tega je to eno manj posojilo. Plačano je, to je storjeno in ni več. Slabost te zmage je ponavadi močan motivacijski zagon, da ostanemo na dobri poti.

To je najhitrejši način, da zmanjšate manjša posojila in do konca pustite eno ali dve veliki posojili - in tako je lažje upravljati.

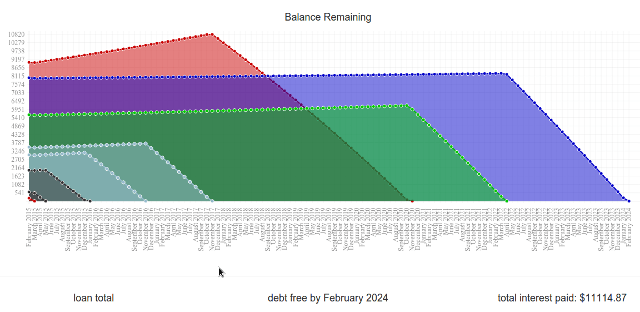

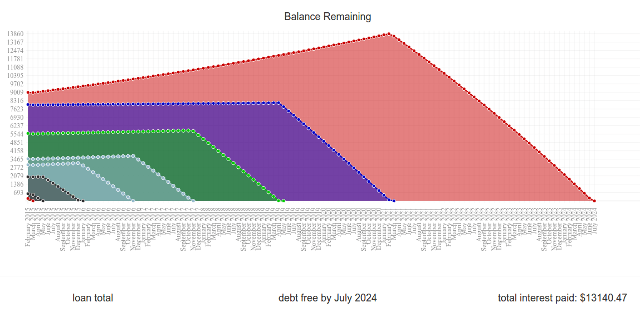

Primerjajte zdaj: Obstaja čudovito spletno mesto, imenovano Unbury.us kjer lahko vnesete vse svoje posojilne glavnice in obrestne mere ter primerjate med tema dvema plačilnima sredstvima do poglejte, koliko časa boste trajali, da do konca poplačate posojila in koliko obresti na koncu plačate čas. Lahko se tudi zmerite z mesečnimi zneski plačil, da vidite, kako to vpliva na vse.

Še dve spletni orodji, ki sta nekoliko bolj izpopolnjeni, sta Payoff.io in Undebt.it. Zelo priporočljivo, če želite nekaj z malo več moči in finosti kot Unbury.us.

Za ustvarjanje zgornjih grafov smo uporabili Unbury.us.

Stranska opomba o "Windfall Money"

Denarni denar je vsak nepričakovan priliv gotovine. To bi lahko bil bonus od dela, darilo prijateljev ali družinskih članov ali celo zmaga na loteriji. Kadar imate nenadoma nekaj dodatnega denarja pri roki? O tem govorimo.

Večina ljudi uporablja neprehodni denar kot način za zdravljenje. Vsekakor je to mamljivo. Mogoče želiš sestavite si nov računalnik Kako sestaviti svoj računalnikIzdelava lastnega računalnika je zelo razveseljivo; kot tudi zastrašujoče. Toda sam postopek je pravzaprav precej preprost. Prešli vas bomo skozi vse, kar morate vedeti. Preberi več . Mogoče se vam zdi, da si zaslužite tisti povsem nov model pametnih telefonov, ki je pravkar izšel. Ali pa morda želite škropljenje po novih oblačilih 7 moških blogov o modi in slogu, ki jim morate sleditiOdkar se je sredi leta 2000 začelo širjenje storitev, kot sta Blogger (prej Blogspot) in Wordpress, je bloganje postalo eno največjih kotičkov na internetu. Pred kratkim so ta kotiček poimenovali ... Preberi več .

Kolikor želite, bi bila pametnejša pot, da se vzdržite. Vstavite ves ta nepremičen denar v poplačilo dolgov in ne glejte nazaj. Rešil vas bo zelo denar na dolgi rok. Zdaj se morda zdi škoda, vendar boste koristi kmalu izkoristili.

Odplačilo dolga je vsekakor z zamudo izplačila. Morda boste morali zdaj trpeti malo bolečine in žrtvovanja, vendar bo vse vredno, ko boste končno tehtnico spustili na 0 USD. Zaupajte, da vam bo všeč ta občutek.

Ključ je ostati motiviran

Večina nas se bo dolgo zadrževala v dolgovih, ne glede na to, ali potopimo vsak zadnji dolar v ta mesečna plačila ali ne. Glede na okoliščine bi lahko videli še pet, deset ali celo dvajset let dolga.

Poznavanje kako za poplačilo dolga ne bo pomembno, če vi ne skrbi dovolj da to uresniči. V tem trenutku boste morda nad vsem navdušeni nad tem, a se boste počutili isto čez mesec? Čez eno leto? Ali pa boste vrgli brisačo in se vrnili k minimalnim plačilom?

Ključ do izpadanja dolga je, da od začetka do konca ostanete motivirani.

Začnite z nekaj cilji. Glavni cilj je seveda "znebiti se dolgov", vendar je pomembno, da si postavite nekaj kratkoročnih ciljev, ki jih lahko na poti dosežete. Preden to storite, pa je pomembno tudi, da vas nastavite prave vrste ciljev.

Ustrezen cilj je specifičen, merljiv in realističen. Imeti mora rok in mora temeljiti na ukrepih in ne na rezultatih.

Na primer, "Želim odplačati posojilo A" je slab cilj, ker je nejasen in se osredotoča na končni rezultat. "Želim odplačati posojilo A do januarja 2020" je manj nejasen, vendar se še vedno osredotoča na končni rezultat. "Vsak mesec bom plačeval 300 dolarjev v posojilo", je takšen cilj, ki si ga želite. Imate merljiv ukrep, nad katerim imate popoln nadzor.

Pomembni so tudi dolgoročni cilji. Kovnica ponuja a Finančni cilji funkcija, ki ne samo da vam pomaga dobro načrtovati svoj denar, ampak vam daje tudi vizualne povratne informacije o vašem napredku. Finančni cilji lahko vključujejo odplačevanje dolga, lahko pa vključujejo tudi varčevanje za hišo ali dopust in celo dolgoročne naložbene cilje.

Priporočamo uporabo metode snežne kepe. Čeprav vas bo dolgoročno stalo nekaj več denarja, so psihološke koristi dobro vredne. Omogoča vam nabor kratkoročnih ciljev, ki jih želite doseči, in zagotavlja, da boste posojila odplačevali v rednem intervalu. To pomeni tudi, da boste redno čutili zadovoljstvo odplačevanja naslednjega posojila.

Psihološki podvigi so vaš najboljši prijatelj in vsak košček motivacije pomaga. Mi prej omenjena Mint Kako uporabljati meto za upravljanje svojega proračuna in porabe v spletu Preberi več in to bomo še enkrat priporočili tukaj. Različne vrstice, grafikoni in grafi so odlični za motivacijo, saj lahko predstavljajo vaš napredek in se počutijo bolj konkretne. Če ne Mint, poglejte Potrebujete proračun kar je vredno 60 USD.

Drugi vir psiholoških spodbud: gamifikacija. Spletne aplikacije, kot je SaveUp, spodbujajo boljše navade porabe z nagrajevanjem pozitivnega finančnega vedenja (kot je nalaganje na varčevalni račun).

Praznujte vsako zmago, bodisi veliko ali majhno. Ko dosežete enega od svojih kratkoročnih ciljev, se ne bajte, da se boste z njim veselili nagrade. Odplačevanje dolga je maraton, tu in tam je pomembno nekajkrat prekiniti vodno razdaljo. Če tega ne storite, boste izgoreli in utonili v bazenu bede.

Nagrade naj ne bi stale veliko denarja. Ne govorimo o počitnicah zunaj države ali o nakupu povsem nove televizije. Navsezadnje imate še druge posojila, ki jih je treba odplačati - razen če niste ravno odplačali zadnjega posojila, v tem primeru pa prosite praznovanje velikega! (Prepričajte se, da se ne boste vrnili v dolgove.)

Poiščite skupino za podporo ali odgovornega prijatelja. Če se sami spravite iz dolga, je obdavčitev uma in čustev. Včasih pomaga imeti prijatelja ob strani, ki te razveseljuje. Če pa ugotovite, da ne morete držati svojih proračunov, je dobro imeti prijatelja, ki vas bo lahko spremljal.

Plačano je: ostati brez dolga

Po desetletju ali dveh - ali prej, če boste imeli srečo - boste opravili zadnje plačilo in oddahnili olajšanje. Stanje dolga se bo vrnilo na 0 USD in ogromno breme se vam bo dvignilo z ramen. Lahko živiš življenje brez nenehnega občutka, da te vleče v blato!

A to še ne pomeni, da lahko začnete nepremišljeno živeti. Privzetost je zdaj pomembnejša kot kdaj koli prej in ostati morate nad svojimi potrošniškimi navadami. Konec koncev, kakšen smisel je, da se znebite dolga, če boste na koncu spet padli vanj?

Sami sebi dolgujete, da ostanete brez dolga. Zaslužili ste si in morali bi storiti vse, kar je v vaši moči, da bo tako ostalo.

Ostanite v okviru svojega proračuna. Življenje brez dolgov pomeni, da vaš dohodek ostane pred vašimi stroški. Če želite porabiti več, boste morali najprej povečati svoj dohodek. Če se vaš dohodek zniža, boste morali povrniti svojo porabo. Lažje rečeno kot narediti, toda če ste dovolj disciplinirani, da se boste sprijaznili z dolgom, vam ne bo treba skrbeti.

Izogibajte se kreditom v največji možni meri. V živo s tem pravilom: če si ga ne morete privoščiti na obremenitvi, si ga ne morete privoščiti na kredit. Takojšnje zadovoljstvo je eden najlažjih načinov zapadanja dolga, še posebej, če ste nagnjeni k temu impulzno nakupovanje Buck Trend: 5 nasvetov za preprečevanje spletnega nakupovanjaSte impulziven kupec? Ali vržete denar za predmete, ki jih res ne želite ali ne potrebujete? Tu je nekaj nasvetov in trikov, ki vam bodo pomagali povrniti nadzor. Preberi več . Želite kupiti nov avto, televizor ali pripomoček? Prihranite za to Čas je denar: 4 načine za zdravljenje finančne odlašanja in prihranite danesZbudi se! Dlje ko čakate, da dobite svoj sedanji in prihodnji denar v redu, več denarja boste izgubili. Da, tako je. Finančno upravljanje je časovno kritično. Preberi več in kupite, ko jih imate dovolj.

Obstajata dva primera, ko je kredit sprejemljiv. Prvič, ko želite postati lastnik stanovanja in ste popolnoma prepričani, da je hipoteka dobro v okviru vašega proračuna. Dva, ko sestavljate svoj kreditni rezultat. To naredite tako, da majhne nakupe opravite na kreditni kartici in ob koncu vsakega meseca izplačate celoten znesek. V nobenem drugem primeru se izogibajte zanašanju na kredit!

Vložite svoj dodaten dohodek. Za večino ljudi se dodatni denar, ki ga ostanejo po skrbi za stroške, takoj porabi za svetleče nove drobce. Če želite tako porabiti svoj denar, pojdite po svoje. To je vaše pooblastilo. Vendar zakaj ne bi porabili tega dodatnega denarja za zaslužiti še več denarja Preprosto varčno: kako se naučiti osebnih financ na enostaven načinAli se redno spopadate nad računi in dolgovi? Se počutite izgubljeni, ko drugi govorijo s finančnim jezikom? Tu je dobra novica: za denar nikoli ni prepozno. Preberi več ?

Naložbe so lahko strašljiva tema, ko ste se prvič predstavili, vendar sploh ni zelo težko. Na voljo so različne možnosti - nekatere so visoko tvegane in imajo visok donos, druge pa so stabilne in bolj zanesljive.

Naučiti se vlagati je lahko tako preprosto kot prilagajanje tem naložbeni kanali YouTube 10 YouTube kanalov, če želite izvedeti, kako vložiti denar Preberi več .

Pridružite se skupini za podporo. Močne finance zahtevajo močno disciplino, kar je zelo enostavno vzdrževati v dolgih obdobjih. Zato se morate pridružiti skupina za finančno podporo Čas je denar: 4 načine za zdravljenje finančne odlašanja in prihranite danesZbudi se! Dlje ko čakate, da dobite svoj sedanji in prihodnji denar v redu, več denarja boste izgubili. Da, tako je. Finančno upravljanje je časovno kritično. Preberi več - kar je le izmišljen način, kako reči »spletna skupnost« - to vam bo pomagalo slediti in vas opominjati, kaj poskušate doseči.

Zelo priporočam dve skupnosti na Redditu: /r/PersonalFinance in /r/Frugal. Prvi je namenjen načrtovanju in upoštevanju dolgoročnega finančnega načrta, drugi pa je zmanjšanje nepotrebnih stroškov in življenje v okviru lastnih sredstev. Za nekaj malo resnejšega razmislite o pristopu Dolžniki Anonimni.

Končne misli

Ne glede na to, koliko dolga imate, bo ena stvar vedno resnična: dolg ni zabaven, dolg ni enostaven in dolga ne jemljite rahlo. Morate se spoprijeti takoj in takoj, sicer se bo sčasoma nadaljeval. Kolikor trenutno dolgujete, bi lahko na koncu plačali dvakrat več.

Bodite pripravljeni začasno živeti pod vašimi standardi. Ne bo udobno in morda se vam zdi, da si zaslužite bolje, najpomembneje pa je, da se čim prej rešite dolga. Ko boste to storili, bo vaša kakovost življenja porasla izven najbolj divjih sanj.

Se spopadate z dolgom? Koliko vpliva na vaše življenje? Kateri triki in nasveti ste se v preteklih letih posluževali, da ste se dvignili iz dolga? Delite z nami spodaj!

Slikovni krediti: Dolžniška veriga prek Shutterstocka, Umivanje denarja prek Shutterstock-a, Borba z denarjem prek Shutterstocka, Izbris dolga prek Shutterstock-a, Zavrnjena konsolidacija preko Shutterstocka, Proračunski kalkulator Via Shutterstock, Nakupovanje Spree Via Shutterstock, Obrestne mere Via Shutterstock, Obsežne obresti prek Shutterstock-a, Termometer cilja preko Shutterstock, Dolg Svoboda prek Shutterstock, Ostanite v proračunu prek Shutterstock-a, Graf naložb prek Shutterstock

Joel Lee ima B.S. na področju računalništva in več kot šest let izkušenj s pisanjem. Je glavni urednik za MakeUseOf.