Oglas

Kršitev podatkov Equifax je bila iz več razlogov šokantna Equihax: Eden najbolj žlahtnih kršitev vseh časovKršitev Equifaxa je najbolj nevarna in nerodna varnostna kršitev vseh časov. A poznate vsa dejstva? Ste bili prizadeti? Kaj lahko storite glede tega? Poiščite tukaj. Preberi več . Za številne ljudi je Equifax odlično predstavil velik problem pri varovanju osebnih in zasebnih podatkov. Agencija, ki obstaja izključno za zbiranje globoko osebnih kreditnih podatkov, se zdi, da želi. In nato znova, potem je obnovitveno mesto preusmerjeno na zlonamerno stran.

Ves čas bi lahko govorili o Equifaxu. Toda na tej točki je čas, da se veselimo lekcij, ki se jih lahko naučimo. Še bolje, lahko govorimo o tehnologiji, ki bo ustavila drugega Poteka izguba podatkov v slogu enakovrednosti Kako preveriti, ali so bili vaši podatki ukradeni v primeru kršitve EquifaxNovice so pravkar prišle do kršitve podatkov Equifax, ki prizadene do 80 odstotkov vseh uporabnikov ameriških kreditnih kartic. Ste eden izmed njih? Tukaj je, kako preveriti. Preberi več .

Ta članek bo preučil, kako nas bo varovanje bank in decentralizacija bonitetnih agencij varovalo.

Kaj je Blockchain?

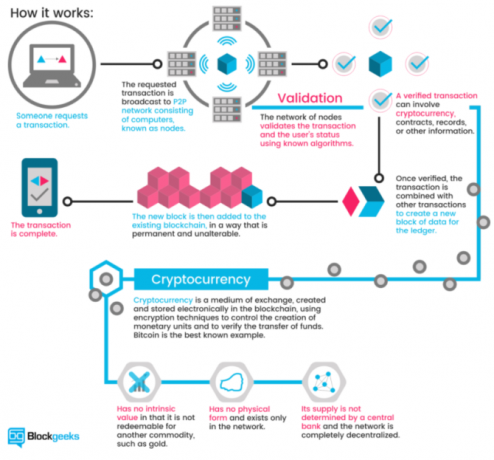

Blockchain je tehnologija, na kateri temeljijo kripto valute Kako Bitcoin's Blockchain naredi svet bolj varenNajvečja zapuščina Bitcoina bo vedno njegova veriga blokov in ta veličastni košček tehnologije je namenjen revoluciji sveta na način, za katerega smo se vedno zdeli neverjetni... do zdaj. Preberi več (pomembni primeri vključujejo Bitcoin in Ethereum). Pojasnjeno izjemno preprosto, blockchain je knjiga transakcij za digitalne transakcije. Kadar koli se izvede transakcija, se shrani v blok. Blok se oddaja v omrežje, ki preveri transakcijo, in doda blok v verigo. Preverjanje omrežja ustavi isto transakcijo dvakrat, kripto valuta pa ustavi dvakrat.

Blockgeeks ilustracija spodaj ponuja odličen vizualni vodnik, kako deluje blockchain:

Blockchain je revolucionaren. Ampak morda največji pozitivni blockchain bo njegova uporaba pri zmanjševanju goljufij.

Zakaj kreditne agencije niso več primerne za namene

Kreditna agencija obstaja izključno za sledenje finančnim transakcijam, povezanim z identiteto. V bistvu so storitev ugleda, ki jo lahko druge finančne institucije vprašajo, ali ste dober potencial (ali ne). Redna kreditna agencija ima več vprašanj (od katerih se mnoge srečujejo z vsemi večjimi institucijami za zbiranje podatkov).

Na primer, v centraliziranih zbirkah podatkov je ogromno osebnih podatkov. Kot smo videli že večkrat, je vprašanje, kdaj - če ne - prišlo do kršitve. (Kako zamrzniti kredit, da preprečite krajo identitete! Kako preprečiti krajo identitete tako, da zamrznete kreditno sposobnostVaši osebni podatki so bili ogroženi, vendar vaša identiteta še ni ukradena. Ali lahko kaj storite, da omilite svoja tveganja? No, lahko poskusite zamrzniti kredit - evo kako. Preberi več )

Poleg tega je izbirna metoda identifikacije ZDA - številke socialnega zavarovanja - vezana na izredno osnovno numerično zaporedje. Številke socialnega zavarovanja že dolgo niso bile resnično varne in jih za začetek nikoli niso nameravali uporabljati na ta način. Še več, v bistvu je nespremenljivo geslo, vezano na vaše ime Kako spletna mesta varujejo gesla?Ob rednih prijavljenih kršitvah varnosti na spletu vas nedvomno skrbi, kako spletna mesta skrbijo za geslo. V resnici je zaradi miru tega treba vedeti nekaj ... Preberi več do konca časa (ali smrti, kar prej pride).

Uporaba decentraliziranega omrežja blockchain bi popolnoma spremeni naš odnos do zasebnih podatkov Pet načinov za zagotovitev vaših osebnih podatkov ostaja varnoVaši podatki ste vi. Ne glede na to, ali gre za zbirko fotografij, ki ste jo posneli, slike, ki ste jih razvili, poročila, ki ste jih napisali, zgodbe, ki ste jih domislili, ali glasbo, ki ste jo zbrali ali komponirali, pripoveduje zgodbo. Zaščitite ga. Preberi več , kot tudi agencije, ki to zahtevajo, ne da bi uporabnike zaprosili za spremembe. (Vsak ima kreditno karto, ne glede na to, ali ste zaprosili za kredit ali ne.) Bonitetne agencije vseeno igrajo pomembna vloga v družbi, toda ena, ki je od njihovega začetka skoraj nespremenjena (ustanovljen je bil Equifax leta 1899). Če je njihova edina vloga cenjen zgodovinski finančni partner, tisti, ki noče inovirati in v postopku izgubi naše zasebne podatke, ali ni čas za spremembo?

Decentralizirano preverjanje kreditnih blokov

Blockchain je eden glavnih buzzwordov leta 2017. Poleg cryptocurrency, Bitcoin in ICOs, tehnologija blockchain dobiva veliko količino tiska. Pretežno iz pravih razlogov. Omrežje, ki spodbuja preglednost, je prilagodljivo in za množično paleto dnevnih institucij je menjava iger. Kako pa bi delovala kreditna agencija, ki temelji na blockchainu?

Za začetek bi decentralizirana kreditna agencija, ki temelji na blockchainu, prosilcem vrnila moč. Trenutno so vse in vse informacije o računu zajete v majhne namene. Kreditne agencije vidijo podjetja kot stranke. Uporabniki so le številčna pozorenka.

Uporabniki lahko ponudijo izrecno dovoljenje za uporabo svojih podatkov ali ponujajo različne oblike podatkov, s katerimi lahko poudarijo svoje aplikacije. En primer predlaga uporabo objav v družbenih medijih za merjenje kreditne sposobnosti. Čeprav smo videli, da zavarovalni posredniki poskušajo uporabiti tovrstne podatke, običajno na škodo vlagatelja.

Sistem, ki temelji na blockchainu, bi imel tudi večjo agencijo za zgodovino transakcij. Ko so standardizirani podatki dostopni v sprotnem iskanju določenih trenutkov zgodovine, postane lažje. Poleg tega povečuje težave pri skrivanju predhodnih kreditnih zadržkov, kot so lažni računi, lažni podatki in lažne identitete.

Pametne pogodbe so še ena možnost. Pametna pogodba je na osnovni ravni računalniški program ali algoritem, ki pogodbo olajša ali uveljavi. Pogodba je shranjena in potrjena s strani blockchaina. Kar zadeva kreditno agencijo, lahko pametne pogodbe zagotovijo in uveljavijo decentralizirano posojanje. Uporabniki lahko delijo ugled z izračunavanjem širokega nabora digitalnih računov.

Bo rešila vsako težavo?

Na prvi pogled je videti, da bi tehnologija blockchain rešila veliko število težav. Vendar le ni tako preprosto. Decentralizacija baz podatkov o kreditnih agencijah in uvedba pametnih pogodb, da se omogoči vzvod v posojilih, je vse dobro in dobro. Toda v mnogih primerih preprosto ne bo delovalo kot oglaševano.

Za začetek, blockchain tehnologijav trenutnem stanju ni primeren za širok spekter osebnih in zasebnih identifikacijskih podatkov, potrebnih za kreditno agencijo. Zgornja plast podatkov - finančne transakcije - bi delovala v redu. Toda sekundarni nivo posvetovanja in zasebnih podatkov še ni povsem pripravljen na prehod.

Poleg tega pametne pogodbe niso vedno tisto, kar ljudje mislijo. Zvenijo super. Konec koncev so "pametni." Ne morejo pa narediti določenih stvari, najmanj pa skriti vaše zaupne podatke. Ko je blok, ki vsebuje vaše podatke, aktiven na odprti blokovni verigi, je do njega dostopen vsak. Skrivanje podatkov, tudi šifriranih v pametni pogodbi, je (vsaj na tej točki) težka naloga. Obstajajo mehanizmi za boj proti temu vprašanju, vendar trenutno najboljša praksa preprosto drži podatke daleč stran od blockchaina.

Zahteve za uravnoteženje podatkov

Uvedba odprtega in lahko dostopnega registra podatkov pa vsem ne izpolnjuje veselja. Kot sem že povedal, bi bili podatki dostopni v decentralizirani verižnici verige, ki jo preveri kdorkoli. Pomeni, ko so podatki verificirani kot del verige, tam jih lahko kdo vidi. To ustvarja drugačno vprašanje.

Mnogi ljudje so zelo jezni na Equifax zaradi puščanja njihovih zasebnih identifikacijskih podatkov še neznanemu hekerju ali hekerjem. Toda če kršitve podatkov še ni bilo, bi njihovi zasebni podatki teoretično ostali varni, stran od radovednih oči. Ne bodo vsi prenesli celotnega blockchaina, ki se nanaša na kreditno agencijo. Toda nekateri bi, še posebej, če uporabljajo odprt blockchain.

Zasebni Blockchains

Seveda to ni novo vprašanje tehnologije blockchain. Popolnoma mogoče je sestaviti zasebni blockchain za izključno uporabo organizacije ali podjetja. Zasebni blockchain se odmika od glavnih podlag tehnologije. Namesto da bi bila odprta, organizacija ali posameznik strogo nadzoruje vsak dostop. Namesto da bi celotni mreži posameznih uporabnikov omogočili preverjanje transakcij, je dajatev le nekaj.

Zasebni blockchains se bo pojavil v vsakdanjem življenju, dovolj hitro. Posebej so zanimivi za finančne institucije, katerih stranke zahtevajo zasebnost. Zasebni blockchain lahko deluje na dva načina:

- Popolna zasebnost: Posamezna oseba, subjekt ali podjetje ima v lasti in upravlja blockchain. Dovoljenja za pisanje so zelo omejujoča, dovoljenja za branje pa so do določene mere omejena.

- Konzorcij: Skupina vnaprej izbranih uporabnikov ali podjetij nadzoruje. Podatki zahtevajo preverjanje celotne skupine (ali odstotka), preden dodajo v blockchain.

Medtem ko ostaja osnovna ideja posamezne knjige, odprt dostop ne. Kot boste videli v naslednjem razdelku, več organizacij deluje na področju zasebnosti in dostopa.

Kreditne agencije in številke socialne varnosti

Ni jasno, kakšni bi bili rezultati prehoda na sistem preverjanja kreditnih sposobnosti, ki temelji na blockchainu. Zagovorniki tehnologije Blockchain so očitno bullish na prehodu. Toda stopiti v resno neznanko je za druge preveč razmišljati. Nekatera podjetja že delajo korak k storitvam za potrjevanje identitete blockchain.

Bloom je končni protokol s poudarkom na oceni tveganja in kreditnem ocenjevanju. Njegov cilj je ponuditi celoten kreditni ekosistem in tudi možnost, da prej »nebančni« posamezniki dostopajo do posojila. BloomID je osrednjega pomena v tem sistemu, ki uporabnikom omogoča, da vzpostavijo "globalno združeno identiteto z neodvisnimi tretjimi osebami, ki javno potrdijo za svoje identitetne podatke in pravni status."

Sistem Bloom uvaja oceno mnogih alternativnih virov podatkov, ki smo jih prej obravnavali, vključno z doslednimi plačili komunalnih storitev, plačili storitev itd. Če želite dodeliti dodatno vrednost kreditni zahtevi, lahko uporabniki "vložijo" svoje vrstnike, kot je oblika sopodpisovanja. Izposojenci, ki nameravajo privzeti, ne poškodujejo svojega BloomScore-a (različica Bloom bonitetne ocene), temveč tudi svoje prijatelje.

Identitete ustvarjajo in preverjajo z resničnimi viri. Mreža Bloom se za preverjanje podatkov o identiteti uporabnika opira na ustaljena vozlišča. Vsa vnaprej določena vozlišča so odprta in enako preverjena. Čeprav bi uporabnik lahko zaprosil za kredit s pomočjo nabora lažnih informacij, je zelo malo verjetno, da bi prejel potrditev.

Bloom je novembra 2017 predstavil ICO, da bi pritegnil vlagatelje in dvignil prepoznavnost platforme.

Cilj MicroMoneyja je zagotoviti kreditne storitve za približno 2 milijard nebančnih posameznikov v 100 državah. Storitev se je uspešno preizkusila v Kambodži, Mjanmaru in na Tajskem, v treh mesecih pa se bo začela izvajati v Indoneziji, Šrilanki in na Filipinih.

MicroMoney se od podjetja Bloom razlikuje po tem, da je njegov glavni cilj povezati nove stranke z obstoječimi finančnimi storitvami. Nove stranke se lahko nato povežejo z obstoječimi podjetji ali začnejo svoje s pomočjo dostopa do novih kreditnih linij. Vendar bo MicroMoney, podobno kot Bloom, cenil zahtevo za uporabniški kredit z alternativnimi viri podatkov, vključno z vedenjem spleta in družbenih omrežij, seznamih stikov in storitvami sporočil.

Poleg tega bo algoritem MicroMoney sledil posojilojemalcem med obrazci za zahtevo za kredit (izpolnjeno) prek pametne aplikacije, ki omogoča globlji vpogled v zasebne navade kreditojemalcev) in analizira njihovo odločitev izdelava. Nekateri parametri vključujejo, koliko časa posojilojemalec traja, da izpolni obrazec, kolikokrat se spremeni plačno polje in trenutki dvoma za določena polja. MicroMoney bo izkoristil preprosto ogromno veliko razpoložljivih podatkov za razvoj podrobnih uporabniških profilov.

Končno je MicroMoney razvil algoritem samostojnega učenja, ki za izračun tveganja uporablja Microsoftovo nevronsko omrežje Azure. Več ko je danih posojil, hitrejši se algoritem uči, hitreje se zmanjšajo tvegana posojila.

3. Pave

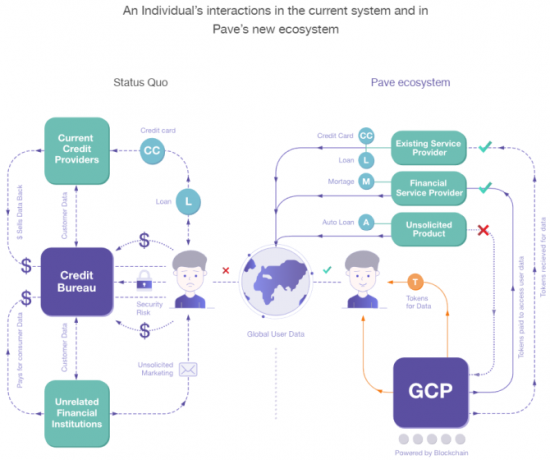

Pave je obstoječa alternativna kreditna agencija, ki se osredotoča na sklepanje zavarovanj in posojanje osebam z omejeno kreditno zgodovino. Do zdaj je Pave zagotovil sredstva za več kot 1.600 posameznikov z omejeno kreditno zgodovino, s poudarkom na mlajših posojilojemalcih in priseljencih.

Pave je ustvaril nov globalni kreditni profil (GCP), ki ga lahko uporabniki sprejmejo kamor koli. Po drugi strani lahko uporabniki zaprosijo za posojilo v kateri koli državi, če je njihov splošni kodeks pozitiven. Tako kot Bloom in MicroMoney bo tudi Pave uporabil nove oblike finančnih podatkov, da bi uporabnikom zagotovil priložnost, da dokažejo svojo kreditno sposobnost.

Poleg tega bo Pave svojim uporabnikom omogočil večji nadzor nad tem, do katerih institucij lahko dostopajo do njihovih zasebnih finančnih podatkov. Uporabniki bodo popravili svojo finančno zgodovino (s postopkom preverjanja), v celoti zaslužili svoje obstoječe finančne podatke in še več. Pave se močno osredotoča na varnost in zasebnost uporabnikov, okrepljeno v dneh po potrditvi kršitve Equifaxa.

Spodbudna sprememba

Dve stvari se morata zgoditi.

Prvič, odstop od uporabe številk socialnega zavarovanja kot glavne oblike identifikacije. Vzhodnoevropska država Estonija je vodilna pri uporabi blockchain tehnologije za zagotavljanje varne identifikacije za svoje državljane. Seveda ima Estonija 1.316 milijonov prebivalcev - približno 0,35 odstotka prebivalstva ZDA bi trajalo nekaj časa, vendar bi koristi za državljane ZDA naraščali.

To niso novice. Rob Joyce, posebni pomočnik predsednika in koordinatorja kibernetske varnosti Bele hiše, je pred kratkim predlagal novo in izboljšano sistem bi moral vključevati tehnologije, kot je „sodobni kriptografski identifikator.“ Estonska osebna izkaznica vsebuje čip, za katerega sta potrebna dva PIN-a kode. Prva potrdi identiteto kartice, druga pa digitalni podpis.

Druga sprememba je "preprosto" zagotavljanje kreditnih priložnosti blockchain državljanom in ponazoritev, zakaj nova tehnologija premaga staro.

Konec kreditnih agencij, kot jih poznamo?

Kršitev podatkov Equifax je prizadela skoraj vsakega polnoletnega ameriškega državljana. In čeprav sem pisal ta članek, se je pojavilo še več informacij v zvezi s puščanjem. V ZDA je Equifax šele začel pošiljati pisma po polževi pošti, kljub puščanju pred štirimi meseci. (Kaj šele dejstvo, da večina prizadetih prebivalcev Združenega kraljestva nima pojma, da je podjetje sploh hranilo svoje podatke.)

Toda ali je kreditne agencije konec, kot ga poznamo?

Ni verjetno - vsaj še ne. Na žalost je kazen za neprimernost, vrsto kršitev podatkov Spremljajte najnovejše puščanje podatkov - upoštevajte teh 5 storitev in virov Preberi več in neuspeh ob neuspehu je... nič. V resnici so bili trije voditelji podjetja Equifax, ki so prodali ogromne zaloge, preden je prišlo do kršitve podatkov, očiščeni kakršnih koli kršitev, Equifax pa je zaščiten s korporacijskimi zakoni. Edina neposredna kazen zaenkrat je velik padec tečaja delnice Equifax.

Ne obstaja pomemben bloder za alternativno verigo verig preprosto zato, ker se velika večina ljudi ne zaveda, da je to mogoče, kaj šele možnost. Tudi lobisti kreditnih agencij imajo močno podporo. V dneh po izpustu v Equifaxu je TransUnion (še ena pomembna ameriška kreditna agencija) najel številne nove lobiste. Glavne poslovne stranke teh kreditnih agencij - banke, hipotekarni posojilodajalci, tržniki itd. - ostajajo dobičkonosni.

Dokler ne obstaja pomemben izdelek, ki ponazarja prednosti odklopa od ustaljenih sistemov, bodo tu še naprej.

Bi dobrodošli alternativno kreditno agencijo, ki temelji na blockchainu? Imajo kreditne agencije preveč moči? Kako naj ravnamo s številkami socialne varnosti v prihodnosti? Sporočite nam vaše misli spodaj!

Kreditna slika: fonlamai /depositphotos

Gavin je višji pisatelj na MUO. Je tudi urednik in vodja SEO za križno osredotočeno sestrino spletno mesto MakeUseOf, Blocks Decoded. Ima BA (Hons) Sodobno pisanje z digitalnimi umetniškimi praksami, ki se je nabralo na hribih Devona, in več kot desetletje profesionalnih izkušenj s pisanjem. Uživa obilne količine čaja.